O Ministério das Finanças, a Administração Estatal de Tributação e o Ministério da Indústria e Tecnologia da Informação emitiram o “Anúncio do Ministério das Finanças, da Administração Estatal de Tributação e do Ministério da Indústria e Tecnologia da Informação sobre a Política Relativa à Isenção do Imposto sobre a Aquisição de Veículos para Operações Especiais Não-Transporte com Instalações Fixas” (nº 35 de 2020) e o “Anúncio da Administração Estatal de Tributação e do Ministério da Indústria e Tecnologia da Informação sobre a Gestão da Isenção do Imposto sobre a Aquisição de Veículos para Operações Especiais Não-Transporte com Instalações Fixas” (nº 20 de 2020), otimizando ainda mais o mecanismo de gestão das políticas preferenciais para o imposto sobre a aquisição de veículos para fins especiais.

Conveniências e políticas preferenciais para clientes que adquirem veículos novos de saneamento energético:

01 Processamento mais simples

O processo de isenção fiscal foi alterado, passando de ser auditado pelas autoridades fiscais para ser confiado a instituições profissionais para revisão. Em vez de se basear no “Catálogo de Isenções Fiscais” para comparação, os benefícios fiscais agora são concedidos automaticamente com base no “Catálogo de Veículos de Operação Especial Não-Transporte com Instalações Fixas Isentos do Imposto sobre a Compra de Veículos” (doravante denominado “Catálogo”).

O “Catálogo” inclui a “Lista de Nomes de Veículos para Inclusão no Catálogo de Veículos de Operação Especial Não-Transporte Isentos do Imposto sobre a Compra de Veículos” (doravante denominada “Lista”). Para veículos especializados listados na “Lista”, os requerentes não precisam mais solicitar a inclusão no “Catálogo” separadamente, podendo indicar diretamente a isenção fiscal ao enviar as informações eletrônicas do veículo.

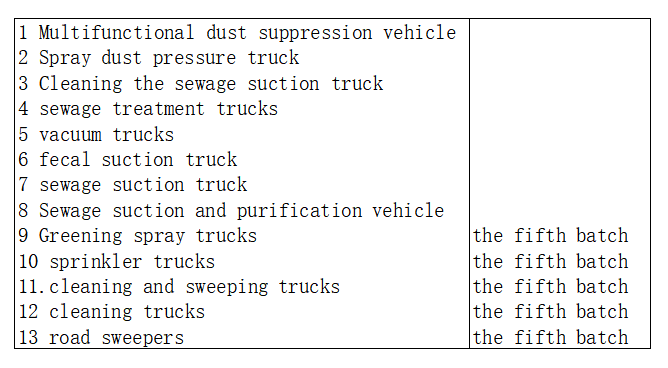

Nota: Os nomes dos veículos na “Lista” podem ser expandidos para incluir nomes correspondentes para veículos de novas energias, como “veículo multifuncional de supressão de poeira totalmente elétrico”. A primeira coluna (壹) na tabela abaixo representa os modelos de veículos de novas energias envolvidos na produção de automóveis.

Veículos especiais não destinados ao transporte, com instalações fixas que não constem na “Lista”, como caminhões de limpeza e de irrigação, devem utilizar a opção de declaração de isenção do imposto sobre compras para veículos de operação especial no sistema do Ministério da Indústria e Tecnologia da Informação para submeter a declaração de imposto sobre compras.

02 Reduzindo o custo da compra de carros

A “Lista” inclui diversos veículos especializados fabricados pela indústria automobilística, como veículos multifuncionais de supressão de poeira, veículos de supressão de poeira por pulverização, veículos de limpeza e sucção, veículos de tratamento de esgoto, veículos de sucção a vácuo, veículos de sucção de resíduos, veículos de sucção fecal, veículos de purificação de resíduos, caminhões-pipa, veículos de lavagem e varrição, veículos de limpeza, varredoras de ruas e veículos de pulverização ecológica. De acordo com a regulamentação, para os veículos especializados listados na “Lista”, após sua publicação, os solicitantes não precisam mais se inscrever repetidamente no “Catálogo”, podendo indicar diretamente a isenção fiscal ao enviar as informações eletrônicas do veículo.

Os contribuintes podem solicitar a isenção fiscal às autoridades fiscais competentes com base nas informações eletrônicas do veículo, incluindo o indicador de isenção fiscal, e nos documentos pertinentes.

O valor do imposto de compra de veículos a pagar é calculado da seguinte forma: (Preço na fatura no momento do registro) Preço ÷ 1,13 × 10%. Após a isenção do imposto, os clientes podem reduzir o custo de aquisição de veículos e aliviar o ônus para as empresas, de acordo com as políticas vigentes.

Como proceder com a isenção fiscal para veículos especiais já vendidos antes da publicação do “Catálogo”? Os requerentes podem indicar o status de isenção fiscal nas informações eletrônicas dos veículos vendidos após a inclusão dos modelos no “Catálogo” e, em seguida, reenviar as informações. Os contribuintes podem solicitar a isenção fiscal junto às autoridades fiscais competentes com base no indicador de isenção e nos demais documentos exigidos para a declaração do imposto sobre a compra do veículo.

O que os contribuintes devem fazer se veículos especiais já tiverem o imposto de compra pago e forem posteriormente incluídos no “Catálogo”? Os solicitantes podem indicar a isenção fiscal nas informações eletrônicas dos veículos vendidos após a inclusão de seus modelos no “Catálogo” e, em seguida, reenviar as informações. Os contribuintes podem solicitar o reembolso do imposto junto às autoridades fiscais competentes com base na indicação de isenção fiscal e nos demais documentos exigidos para a declaração do imposto de compra do veículo, e as autoridades fiscais devolverão o imposto já pago aos contribuintes, conforme previsto em lei.

A Chengdu Yiwei New Energy Automobile Co., Ltd. é uma empresa de alta tecnologia focada emdesenvolvimento de chassis elétricos,unidade de controle do veículo,motor elétricoControlador do motor, bateria e tecnologia de informação de rede inteligente de veículos elétricos.

Contate-nos:

yanjing@1vtruck.com+(86)13921093681

duanqianyun@1vtruck.com+(86)13060058315

liyan@1vtruck.com+(86)18200390258

Data da publicação: 29/02/2024